.png)

.svg.png)

FX問題、韓国投資家の需要を抑制

韓国の機関投資家 (近年の新たな流動性資産の主要源)は、通貨スワップのコスト増のため、潜在的な航空機投資での利回りの落ち込みに直面している。相変わらず米ドルによって支配されている機材ファイナス市場において、韓国投資家によって行われた取引はスローペースで、2017年の間にウォン安となった。

.

「通貨スワップ状況はかなり劇的になっている」と、みずほ証券ストラクチャードクレジットグループの共同代表Srinivasan Vinodh氏 は、最近開かれた業界のコンファレンスで述べた。

Ishkaは、韓国ウォンと米ドル間の通貨・金利スワップ取引が150~170ベーシスポイントと理解している。この結果、より低い利回りの優先債が投資家にとって非常に魅力がないと受け取られている。

「利回りは外国為替の動きに非常に敏感。米国における資本市場取引の優先債券の金利は4%~4.5%であり、為替レートのため、韓国で同じことをすると、そこからまた1.5%を引く必要がある」と、Investec Bankの航空ファイナンス長であるAlok Wadhawan氏は言う。「優先債に参加することは非常に厳しい。メザニン債と劣後債にさらにチャンスがある。」

Korea Investment Securities(KIS)の副本部長であるSewon Huh氏はメザニンとエクイティ部分だけを引き受ける。「FXは本当に大きな懸念であり、我々は現在、競争力があるクーポンのために海外銀行との取引を増やすことを優先している。」

Korea Development Bankの航空ファイナンスのトップであるKJ Yang氏によると、不動産の利回り(韓国の投資家によって伝統的に支持されている資産区分)が商業航空業界の利回りを追い越した。外国為替問題は特に深刻である。

Ishkaは、入口のloan to value(LTV)が65%から70%に上昇することで、優先債に対する利回りは約4%~5%になると理解している。メザニン債について、初回の各LTVが65%から90%のレベルまで上昇することで、目標クーポンは約6.5%になる。エクイティは、通常の目標配当は約8.5%。最近の米国金利の引き上げは、将来の投資に対するより高い利回りを要求する投資家を既に生じさせている。

この状況は、みずほ証券がLabrador Aviation Financeをクローズした(20機のGECAS航空機の証券化)2016年とは非常に異なっていた。「我々がLabradorをクローズしたとき、通貨スワッププレミアムは40ベーシスポイントであった」とVinodh氏は言う。「資本部分の多くは韓国外で調達した。」

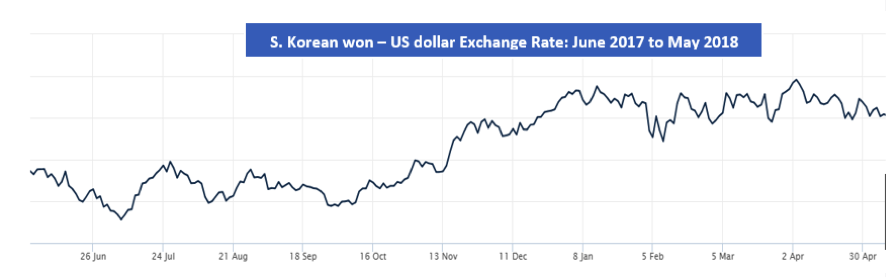

為替レートの圧力は、米ドルに対してウォン安であったのは2017年が最大だった。下図を参照されたい。それ以来、ウォンはいくらか回復した。韓国市場における活動の8ヶ月に及ぶ小康状態に続いて、KISが1機のB777-300ERをAviation Capital Group(ACG)から取得した昨年12月に1つの転機が訪れた。

その航空機 (シリアル41823)には、台湾の中華航空に対するちょうど8年未満のリース契約期間が残っていた。Credit Agricoleは9000万ドルの優先債を提供。そのメザニン債券の価値は、1200万ドルの劣後債券と600万ドルのエクイティ分付きで、約5000万ドルであった。その資本の多くはヘッジファンドの投資家に販売された。

韓国市場の成熟が続く

外国為替問題にもかかわらず、韓国市場における航空業界にへの親和性が増すにつれてこの市場が成熟中であるという兆候はある。総投資は、2014年の4億ドルから増大し、2016年に17億ドル、また2017年には約30億ドルに達した。世界で最大規模の年金基金のいくつかを含む、約40社の活発なプレーヤーがこの分野に存在する。

韓国投資証券(The Korea Investment Securities)の777-300の取引は、同社が一流の社名(中東の代表的な3つのフラグキャリア)から離脱する意志を示したことが重要だった。韓国の投資家は、資産自体に対してよりも航空会社の信用度により敏感に反応するのが普通である。「韓国においてさえ、中華航空という社名はそんなに身近ではなかった」とSewon氏は言う。「それは一流の中東の航空会社を入れない韓国における最初の取引だった。」

また、1機のみ扱う取引から離脱するにはためらいもあった。約2億ドルが韓国の投資家によって提供された状態で、Castlelake Aviation III Stable Yield(10億ドルのブラインドプール)は2017年にクローズされた。期待収益は約10%である。情報筋によれば、この案件は文化摩擦なしで成立しないことを示したが、韓国の投資家がポートフォリオ取引を購入できることを明らかにした。

例えば、不動産について教育された投資家は問題になっているビルを訪問するのに慣れている。20機の航空機のポートフォリオ取引では、これは実務的ではない。また、問題になっている航空会社の信用度は、相当の懸念を含んでいたが、airberlinの倒産とEgyptAirが経験した困難を考慮すると、正当化されるように思える。

しかし、Vinodh氏は、もう一つのポートフォリオ取引には適切なタイミングだと考える。「我々はLabrador社から学んだ」と同氏は言う。情報筋によれば、今にして思えば、Labrador ABSの資本部分はおそらく過大であり、2017年市場の景気を抑制する効果があった。

20機の航空機のポートフォリオについて、資本の規模を1億ドルと1.5億ドルとの間に制限しようとするなら、どの取引も中古機材を必要とするだろう。対照的に、同様規模の新規のポートフォリオは資本で2.5億ドル~3億ドルを必要とする。「これは大規模な資本投入となる」とVinodh氏は言う。「問題は、韓国市場が中古機材のポートフォリオに対して準備ができているか否かだ。」

韓国レッサーの今後の出現は、やがて予測不可能ではなくなる。「この先、我々はたぶん有能な韓国人のレッサーを目にするだろう」とNovus社の常務取締役であるMounior Kuzbari氏は言う。「韓国は、大ざっぱに言えば20年前の日本と同じ状況にある。」

Ishkaの見解

多くの韓国の投資家にとって、優先債はもうそれほど魅力的ではない。現在、約150ベーシスポイント通貨スワップのコストは利回りを悪化させている。金利の上昇は、投資家がより高い利回りを生むクーポンで補填することを要求していることを意味する。しかし、メザニン債とエクイティに対する継続的な需要は存在する。韓国市場は成熟を続けており、投資家は、ポートフォリオ取引を受け入れ、好まれる一流の与信対象先から離れている。

Sign in to post a comment. If you don't have an account register here.