.png)

.svg.png)

航空ファイナンス銀行 慎重に新規取引を再開

この日本語版は、読者のご理解の参考までに作成したものであり、英語版記事の補助的なものであるため、英語版が(正)となります旨、ご了承ください。

大規模な停滞が18カ月続いているが、マンデートを追う銀行が現れている。コロナ禍に貸し出しが大幅に減少、もしくはまったく貸し出しを行えなかった銀行が、機材担保付き新規案件を再開するため追っている。

しかし、市場関係者は、より大規模な航空取引をめぐる受容力のある資本市場との競争、また堅調なセールアンドリースバック市場が、新たな融資のマンデートの機会を制限していると説明する。これとは別に、新しい航空デッドファンドやPEが支援する事業体を含む複数のノンバンクとなる貸し手の台頭により、銀行の間で人気のある小規模な担保付き航空機ローンのマンデートに多くの競争が生まれている。

「銀行にとっては少々難しい状況だと思います」と、ある銀行の上席は打ち明ける。「一部の銀行はこの12カ月間まったく取引を行っていないと私たちは理解しています。また、これらの銀行の中には、様々な取引に入札を行うも、入札に勝つことができていないことも認識しています。」

顧客との再関与

2021年第三四半期、一部の航空銀行の活動は、2020年同時期と比較し着実に増加。Ishkaが、市場関係者の借り手から聞いたことによれば、2021年9月以降は著しく伸びている。関係者によると、審査を担当する部門が、取り扱い案件を広げるため、融資に関する制約を緩める傾向にある銀行もあると打ち明ける。

「一部のドイツの銀行は、顧客と積極的に再関与を始めており、パンデミックの最中、押さえつけられていた銀行でさえ、より多くのマンデートに入札していると言っています。」と欧州リース会社の幹部は説明する。

Ishkaと話した航空ファイナンスの銀行家によると、いくつかの商業銀行は危機間でもずっと貸し出しを続けていたと主張するが、全体的な貸し出しの量はその間、落ちたことを認める。

金融業者は、最近の銀行の多くのマンデートは、リース会社向けや、一流の航空会社などの優良クレジット向け、ECA保証のような形態、もしくは保険会社による不払い保険を介する取引に偏っていると断定する。

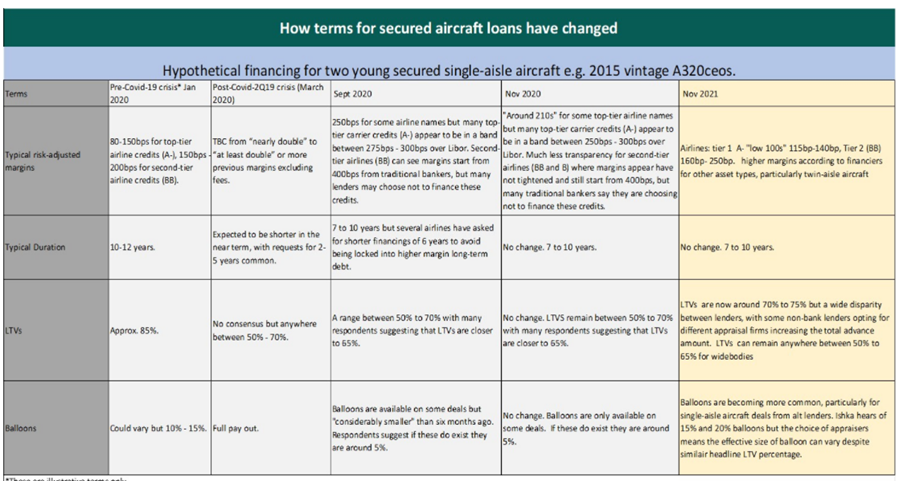

アドバンスレートとバルーン

銀行は、新規参入者およびオルタナティブレンダーとの激しい競争に直面しているが、その多くはクレジットリスクに対して異なるアプローチをとることが多く、市場関係者によれば、借り手に提供される条件は改善されるが、必ずしも低い価格になる必要はないと言う。

「銀行家として、私たちは現在のクレジットを見て、過去の状況も分析します。そして、新しく参入してきた資金源の方たちが今後このクレジットはどのように発展していくのかという見方をする一方で、私たちは次のように考える必要があります。どんなワーストケースシナリオが起こりえるのか?と。どちらが良い悪いではありません。ただリスク評価の仕方が非常に異なるということです。」

「我々は、LTVがはるかにハーフライフと比較して高くなるとの観測をする、もしくは“これは、フルライフの返却条件と信じているので、60%や70%フルライフの評価から外れることなく、それに応じアドバンスレートも、状況次第で変化する”と言う方たちからの取引から離れています。」

ある借り手によれば、一部のオルタナティブファンドは、銀行が利用する航空機鑑定会社とは別の鑑定会社を利用している。その結果、一部の担保つきポートフォリオ取引で75%のLTV値を共有する入札にも関わらず、前払金が高くなったとコメント。オルタナティブレンダーからのオファーのマージンは250bpのフロアを下回ってはいけないと同氏は付け加えた。新しいオルタナティブレンダーのAshland Placeグループ責任者であるJennifer Villa Tennity氏は、リスク調整後のマージンだけに焦点を当てることを装うことはできると強調する。先月のIshka+アメリカコンファレンスで、同氏は、オルタナティブレンダーが銀行よりも優れている点の1つをあげ、それは、リースを担保として(リース会社への融資も同様)考慮した取引を構成できることであり、これにより、取引でより大きな残存リスクを負うことができると述べた。伝統的な貸し手が危機前にもできなかった、もしくはやりたがらなかったことである。同氏は、銀行が余儀なくしなければならない回帰比率分析を使用することで、優良な航空会社でさえ取引することを難しくしていると同意した。

Ishkaの見解

航空機ファイナンスの状況は、コロナ危機の過程で発展した。借り手によると、航空機ファイナンスを扱う銀行は、より多くの取引を追いかけるも、現在、確立された銀行とオルタナティブレンダーとの競争に直面しているという。Ishkaは、オルタナティブレンダーと典型的な航空ファイナンスの銀行間で、リース会社のポートフォリオの担保付リミテッド・リコース案件、およびセールアンドリースバックをサポートするための取引をめぐって顕著な競争があったと確信する。その結果、市場関係者によると、2021年第二四半期以降、レッサーに対する担保付融資のコストは著しく減少し、より多くのレッサーが案件を追えるようになっている。

貸し手の数の増加は、また、価格設定において緊張をもたらし(表参照)、より優良の航空会社は、直近12カ月間にリスク調整後マージンが、約75bpから100bpにタイト化した。Ishkaは、特定の種類の貸し手が、決まったトランザクションのタイプに集まっているようにみえる。一例として、オルタナティブレンダーと銀行両者は、一般的に、航空会社と比較してレッサーはより強固なクレジットだとみる傾向にある。銀行は、また、レッサーへの貸付を好む。それは、基礎となる借り手の多様なクレジットの性質と、航空機が返還された場合に備えてアクティブなアセットマネージャーを配置し蓋然性を保っているからである。ただし、銀行と多くのオルタナティブレンダーは、必ずしも同じタイプの取引をめぐって競争しているわけではない。銀行は、利益率が低くても、一流の航空会社やECA保証付き及び不払い保険を介した取引を好む傾向にあり、オルタナティブレンダーは、リボルビングファシリティやウェアハウスローンなどのコミットされていない構造を提供する傾向はない。対照的に、2021年にスタートした一部の投資銀行は、いくつかのABS取引を1月に開始後、このタイプの取引を積極的にバランスシートへ展開している。

Sign in to post a comment. If you don't have an account register here.