.png)

.svg.png)

Ishka Investival: 韓国投資家、ABS E-ノート(エクイティ型債券)へより多くの関心示す

先週開催されたIshkaの香港投資フェステイバルで講演した航空機投資家とレッサーによると、韓国のエクイティ投資家は航空機ABS E-ノート(エクイティ型債券)を含むより多くの航空機取引に門戸を開放している。

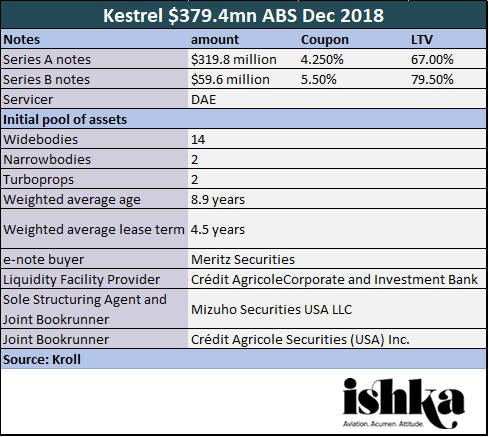

2018年12月にMeritz Securities (Meritz) は、Kestrel Aircraft Funding Limitedと呼ばれるDubai Aerospace Enterprise (DAE) Capitalから18機の中古航空機で構成されるE-ノート(エクイティ型債券)を取得した (Kestrel 2018-1)。KestrelはクラスA・クラスBの2クラス構成で3億7940万ドルとなる。

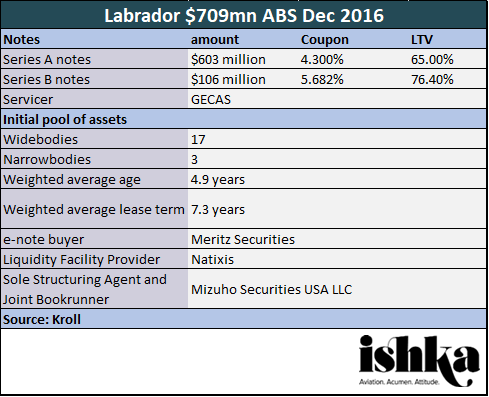

コンファレンスに参加した金融機関によると、韓国は航空機資産において活発な市場であり、韓国のエクイティ投資家はABS E-ノート含む幅広い取引に関心を示していた。韓国の証券会社も、今まで航空機ABS取引に活発であった。Ishkaは、Meritzが2016年にLabrador Aviation FinanceのABSでGECASから7億900万ドルのE-ノートを取得したと理解している。Kestrel2018-1は、航空機ABS E-ノートに対する韓国のエクイティ需要の戻りを示している。Krollの販売前の報告書によると、DAEは、Kestrelの一部エクイティを保有している。韓国のエクイティ市場に販売されたABSは、「身銭を切る!」として少なくとも5%のエクイティ保有比率を有する発行体を巻き込む傾向にある。情報筋によると、これは公募のみならず私募の取引にもおいても韓国の資本市場においては継続される可能性が高いと思われる。

ABSを発行するリース会社は、借入金を大きくするか、もしくはポートフォリオによる売却が動機付けられているのが一般的である。E-ノート(エクイティ型債券)の買主を見つけるのは必ずしも簡単ではないため、活発な韓国のABS投資家市場は売却機を保有する中堅・大手レッサーの一部にとっては吉報である。

双通路型機の運用益

韓国の投資家は、単にABSの枠組みだけに留まらず、航空業界におけるデット及びエクイティの様々なストラクチャードファイナンスに取り組んできており、ナローボディ機に固執してきた日本のJOL/JOLOC投資家と異なる。韓国の債券やエクイティの投資家は、特に777-300ERおよび A330のワイドボディ機に対しての投資を好む傾向にある。

韓国の債券やエクイティ投資家は、航空機分野において活発な一方、取り組みの可能性が高いワイドボディ型航空機資産に関して、より「見識が高く」なってきたと関係金融機関は示唆した。

「韓国の投資家は、ワイドボディ機の非流動性に気付いたと思う」とアレンジャーの1社はコメントした。同社は、韓国の投資家が777やA380などのより大型の双通路航空機を敬遠しているものの、依然としてワイドボディに資金を投入しようとしている」と付言した。「韓国の投資家は、リージョナルジェットよりもむしろワイドボディ区分の中間層を検討している。A380と777はより少なく、A330または787がより多い。 」

アレンジャーとレッサーによると、韓国の投資家は投資規模と運用益を達成するため依然としてワイドボディ機に投資している。Ishkaのイベントで行われた投票によると、聴衆の半数は、単通路型航空機のアンレバード運用益が5%~8%であると期待している。この結果は、予想される運用益についてIshkaが行った以前の調査とマッチしていた。

(https://www.ishkaglobal.com/News/Article/5928/Can-aviation-meet-equity-investors-return-expectations)

アレンジャーは、ナローボディ航空機の6%のアンレバード運用益が「大まかには正確」であると述べているが、韓国の投資家が少なくとも6%~9%の運用益を求めていることを結果は示唆している。この結果を受けて、韓国の債券投資家は、これらの運用益のハードルを満たすために、メザニンおよび劣後ローンのポジションを求めていることが理解できる。

「韓国投資家のこの傾向は、彼らが保有するエネルギーもしくはインフラ分野の代替え手段として促進されるている」とアレンジャーは言う。「6%~9%または、それより少し高い運用益に対する期待が存在する。韓国の債券投資家が劣後およびメザニンのトランシェに目指しているものは9%または10%である。「韓国の債券投資家が抱える課題として、利回りに対する期待が韓国ウォンにあっても、その利回りを損なう約1.5%のヘッジコストがある。」

韓国投資家のワイドボディ機に対する需要は、新規の航空機を保有する主要航空会社を含むより大規模な取引でのメザニンまたはクーポン払いのエクイティ案件に対して促進されてきたと、もう1社のアレンジャーは述べた。

その結果、韓国の投資家はEmiratesやQatar Airwaysなど中東の航空会社向けの777-300などの大型のワイドボディ機への投資に固執してきた。「韓国の投資家は、より大きい取引、より良い信用、より新しい航空機に興味を持っている。」「ナローボディ機に有利に働くモデルに前出の資本構成を無理やり組み込むことはできないが、ワイドボディ機にはそれができる。」

これらの取引の多くが私募で行われており、カスタムメイド案件として韓国の投資家に対して高い需要を保っている。今週、韓国のKEB Hana Bankは、リース航空機の取得を管理するために、オランダを拠点とするArena Aviation Capitalとの契約を締結したと報告した。KEB Hana Bankは、約10億ドルの価値がある航空機リースプログラムに着手するため、Arena Aviationの株主になる。

Ishkaの見解

12月におけるKestrel ABSの成功は、ほぼ2年間空白期間だったABS取引に対して韓国の投資家の需要の戻りを象徴している。Ishkaは、Meritz Securitiesがエクイティ部分を他の投資家(当時、それらの投資家の大多数が資産クラスをよく知らなかったと思われる)に販売するために時間がかかり、それが原因で次の取得が遅れたと理解している。KestrelのABS取引は、Labradorとは異なり、Meritzが取引終了前に投資家の多数を確保したと思われ、また、Meritzは既に投資家に販売済みであるようだ。現在、これらに関わる投資家は、航空業界に対する知識と単一のワイドボディ機投資ではなく、複数の単通路航空機から構成されるポートフォリオへの投資を優先するセールスポイントを熟知しはじめている。現在までMeritzは、韓国の航空機のE-ノート(エクイティ型債券)の唯一のバイヤーとして頭角を現しているが、ABS市場へ2件の進出による成功は今後の公募・私募の両取引に対する需要をさらに促進し得ると思われる。

注:本記事は英語にて発行されており、日本語翻訳はあくまで参照です。

この日本語版は、読者のご理解の参考までに作成したものであり、英語版記事の補助的なものです。あくまで英語版が(正)となります旨、ご了承ください。

Sign in to post a comment. If you don't have an account register here.