.png)

.svg.png)

レッサー向け資本市場の見通し-絶好調

近年、資本市場は、航空機レッサーを非常に歓迎している。Ishkaは2018年の活動を考察し、レッサーによる資本市場の先行きが好調だと見ている。投資家は、レッサーがリスク回避のため多角化を図り、一定の長期リターンを生んでいることを信じており、2018年は多くのオペレーティング・リースのプラットフォームが、レッサーのビジネスモデルに関係なく、新規の信用枠を確保し(または現行の信用枠を拡大し)、また歴史的にも低額で資本市場から資金を調達することができた。輸送力の成長と航空会社の収益性は、過去12カ月にわたる燃油価格の上昇と米国FRBによる一連の金利引き上げにも関わらず、過去を振り返っても高いレベルを継続し、債権者、投資家ともに当市場分野に対する楽観的な見通しを強めた。

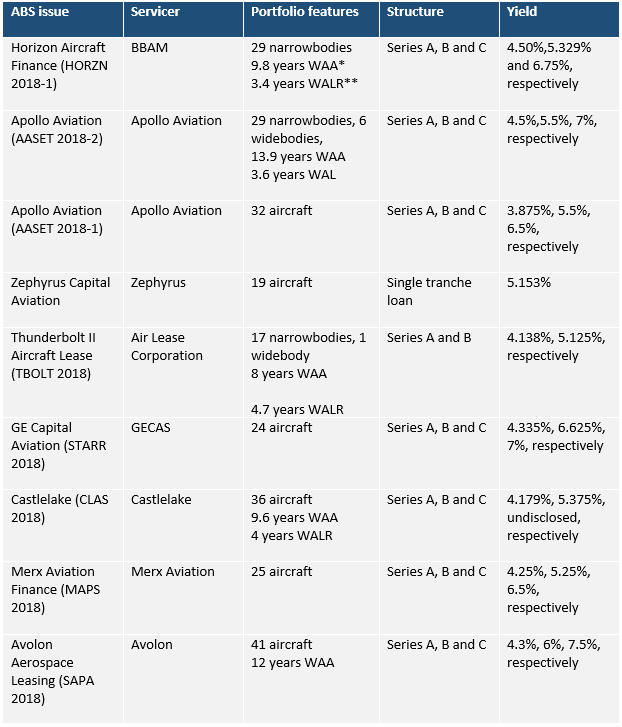

資産担保証券(ABS)市場は、2018年も活発な状態が続いた。これは、レッサーによるポートフォリオセールスへの関心が強かったこと、そして健在な投資家の意欲が機材のエコノミックライフの範囲にマッチしたからであろう。目立った取引は以下となる。

ボーイングとエアバスの予測では、増機および代替となる機材数は短中期的に引き続き継続し大きくなると見られており、これらは世界的な人口増と熱心なトラベラー増加により支えられると見られる。世界のフリートのレッサー占有率は約40%に達し、その状態は維持される可能性が高いと推測される。つまり、これは絶対的にレッサーによる融資ニーズが明らかに増えることを暗示しており、上場7社レッサーのみ(Air Lease Corporation、AerCap、Avolon、SMBC Aviation Capital、BOC Aviation、FLY LeasingおよびAircastle)の購入契約(受注額)が約900億ドルに達するとも見積もられている。これは、今後5年間に満期が到来する予定の上記レッサーのパブリックキャピタルマーケットでの起債520億ドルを大幅に上回る金額である。航空機のABS市場は、他のアセットクラスによって証券化のボリュームが妨げられているかもしれない。つまり比較として、航空機ABSは民間自動車産業におけるABSの7%を少し超える程度の規模にすぎない。しかし航空機産業にとって、資本市場戦略の重要性は、買いかぶることはできない。

直近で発行されているABSは、以前起債されたABSと比較し、好ましい資産か、またレッシーの信用状態両者について、いくつかの点で劣るという懸念が明らかになってきた。2018年に当市場に投入された大部分のプール金は、ナローボディ機に大きく偏っているが、その大部分が中期の機齢で構成され、また主に新興市場の司法権に位置する外郭格付けを持たない航空会社に分配された。

一方で、近年、ABSの標準化が出来つつあり、これには債権者に有利な事柄が含まれつつある。例えば、シングルウォーターフォール構造、より厳格な業務上および財務上のコベナンツおよびトリガー、加速償却ならびにより多くの積立金などがある。

同時に、レッサーの信用力の改善により、無担保資金調達へのアクセスは拡大し、規模も大きくなっている。即ち、2018年中期において、上位レッサーの資本構成に対する無担保調達の比率は、ほぼ100%(SMBC)から約60%(AerCap)と変動があった。リース業界の投資に対する債権市場の受容は、この分野での社債発行が続くことを暗示している。

Ishkaの見解

2019年前半現在、FRBは金利引き上げのペースを落とし、また原油価格に対する圧力も緩和されていくように見える。回復力のある旅客輸送の成長力と共に、これは、近年における航空機リース業界の業績とその業績による投資家へのアピール両方に対して重要な役割を果たしており、不安のない資金調達環境が予想できる将来においても衰えることがないことを暗示している。無担保調達に対するレッサーの標準的な優先傾向に反して、ABSは、価格設定の競争力と戦略的な理由により、重要かつ非常に魅力的な手段として生き残であろう。

注:本記事は英語にて発行されており、日本語翻訳はあくまで参照です。

この日本語版は、読者のご理解の参考までに作成したものであり、英語版記事の補助的なものです。あくまで英語版が(正)となります旨、ご了承ください。

Sign in to post a comment. If you don't have an account register here.